In het vorige artikel, De kringloopbenadering, ben ik ingegaan op de opzet van de transactiestroom matrix. In dit artikel gebruik ik haar voor de uitwerking van een voorbeeldkringloop, en wel een van de belangrijkste kringlopen in onze economie, namelijk de productie van goederen en diensten door de sector bedrijven, ten behoeve van de sector huishoudens, gefinancierd met krediet van de sector banken (kredietgeld).

Dit artikel is, net als het vorige, gebaseerd op hoofdstuk 2 van het boek Monetary Economics van Godley and Lavoie (2007).

Deze kringloop is in essentie eenvoudig. Ze kan in drie fasen worden verdeeld, met ieder hun eigen monetaire transacties:

- een bedrijf neemt krediet op om de productie door haar werknemers te financieren;

- haar werknemers produceren, het bedrijf betaalt lonen in ruil;

- het bedrijf verkoopt de producten aan huishoudens en lost met de opbrengst haar krediet af.

Als je goed naar deze drie fase kijkt, kun je er zes monetaire transacties in onderscheiden:

- het bedrijf neemt krediet op;

- het bedrijf boekt de gemaakte producten als een investering in werkkapitaal;

- het bedrijf betaalt loon aan de werknemers;

- de huishoudens kopen de gemaakte producten;

- het bedrijf boekt af op haar investering in werkkapitaal;

- het bedrijf lost het opgenomen krediet weer af.

Deze zes stappen worden hierna getoond in een aantal transactiestroom matrices. Voor de helderheid zijn alleen de relevante sectoren en rekeningen getoond.

NB. de stappen 2 en 5, boeking en afboeking investering, zijn minder relevant. Je kan ze weglaten als je de lopende rekening en de kapitaalrekening van de sector bedrijven in elkaar schuift. Ze zijn minder relevant voor het voorbeeld maar ik heb ze voor de duidelijkheid toch toegevoegd.

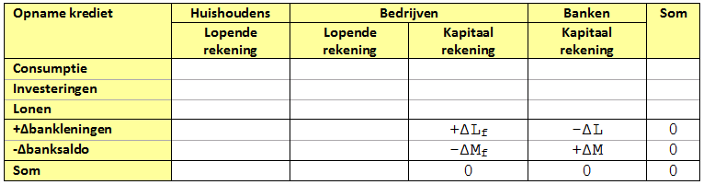

Stap 1: het bedrijf neemt krediet op

Deze stap hebben we al gezien in het vorige artikel. In termen van viervoudig boekhouden:

- opname krediet: de geldbron van de bank is haar banksaldo (M), dat krijgt een plusteken; de lening (L) is de bestemming, die krijgt een minteken;

- ontvangst krediet: omgekeerd is de geldbron van het bedrijf de banklening, die krijgt een plusteken, terwijl haar bestemming het banksaldo is, dat krijgt een minteken.

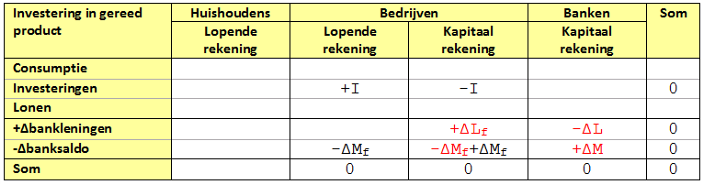

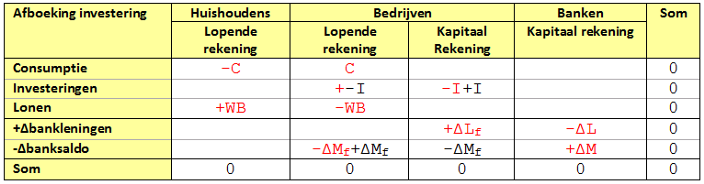

Stap 2: het bedrijf boekt de gemaakte producten als een investering in werkkapitaal

In de voorgaande tabel is stap 1 voor de duidelijkheid rood aangegeven. Stap 2, een broekzak – vestzak operatie, komt in termen van viervoudig boekhouden neer op het volgende:

- verstrekking investering: de bron is het banksaldo op de kapitaalrekening, deze krijgt een plusteken; de investering (I) is de bestemming, die krijgt een minteken;

- ontvangst investering: omgekeerd is op de lopende rekening de geldbron de investering, die krijgt een minteken; het banksaldo op de lopende rekening is de bestemming, dus die krijgt een minteken.

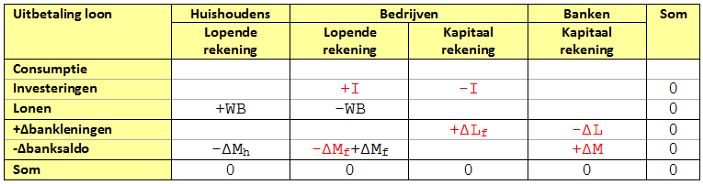

Stap 3: het bedrijf betaalt loon aan de werknemers

In de voorgaande tabel zijn stap 1 en 2 rood aangegeven. Conform viervoudig boekhouden bestaat stap 3 uit vier onderdelen:

- betaling loon: de geldbron van het bedrijf is haar banksaldo, dat krijgt een plusteken; lonen (WB, van wage bill)) is de bestemming, die krijgt een minteken;

- ontvangst loon: omgekeerd is de geldbron van de huishoudens het loon, dat krijgt een plusteken, terwijl haar bestemming het banksaldo is, die krijgt een minteken.

Zoals blijkt uit de tabellen 1 t/3 blijkt is de gehele lening aangewend voor de betaling van de lonen en is de waarde van de gemaakte producten, de investering, gelijk gesteld aan die lonen. Dat blijkt uit het feit dat de optelling van de kolommen bedrijven – lopende rekening en bedrijven – kapitaalrekening nul is:

ΔLf = I = WB

NB. De voorraad onverkocht product (de investering) moet worden gewaardeerd op productiekosten, dus op haar vervangingswaarde, om de transactiestroom matrix consistent te houden.

Een ander put is dat steeds de volgende vergelijking moet opgaan:

ΔMh + ΔMf – ΔM = 0

NB. De veranderingen van de saldo’s van de sector huishoudens en de sector bedrijven zijn in deze kringloop samen dus steeds gelijk aan de veranderingen in de hoeveelheid door de banken gecreëerd kredietgeld. Hoewel de besluitvorming die de productie door de bedrijven en de consumptie door de huishoudens en daarmee de ontwikkeling van hun banksaldi bepaalt heel verschillend is, zijn die saldi dus wel aan elkaar gekoppeld (precies zoals Keynes in de GT al stelde). Dit is een essentieel punt.

Nog een ander punt is dat na deze stap het saldo van de sector huishoudens precies gelijk is aan de schuld van de sector bedrijven:

ΔL = ΔM en dus ΔMh + ΔMf – ΔL = 0

Als je denk in termen van een “loanable funds market” zoals de neoklassieke economen dat doen, m.a.w. als je denkt dat de lening van de een steeds het saldo van de ander is, dan zou je hieruit de conclusie kunnen trekken dat de sector huishoudens haar saldo aan de sector bedrijven heeft uitgeleend. Maar dat is zoals uit de voorgaande volgorde blijkt dus niet zo, nog even los van de wijze waarop de verstrekking van kredietgeld feitelijk tot stand komt.

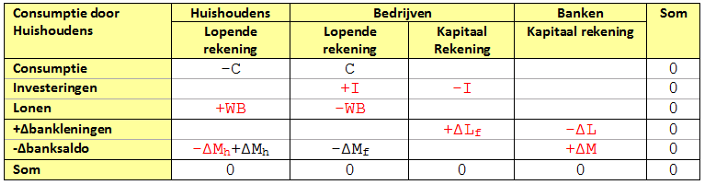

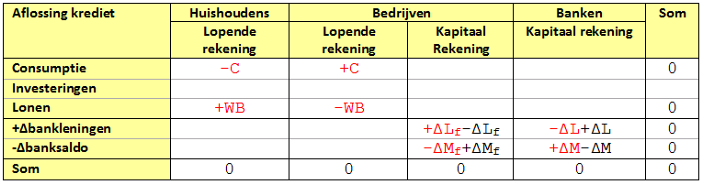

Stap 4: de huishoudens kopen de gemaakte producten van het bedrijf

In de voorgaande tabel zijn stap 1 t/m 3 rood aangegeven. Conform viervoudig boekhouden bestaat stap 4 uit vier onderdelen:

- consumptie: de geldbron van de huishoudens is hun banksaldo, die krijgt een plusteken; consumptie (C) is de bestemming, die krijgt een minteken;

- verkoop producten: omgekeerd is de geldbron van de sector bedrijven de consumptie, die krijgt een plusteken, terwijl haar bestemming het banksaldo is, die krijgt een minteken.

Stap 5: het bedrijf boekt af op haar investering

In de voorgaande tabel zijn stap 1 t/m 4 rood aangegeven. Conform viervoudig boekhouden bestaat stap 4, het spiegelbeeld van stap twee, uit vier onderdelen:

- afboeking investering: de bron is het banksaldo van de lopende rekening, deze krijgt een plusteken; de investering is de bestemming, die krijgt een minteken;

- verwerking afboeking: omgekeerd is op de kapitaal rekening de geldbron de investering, die krijgt een minteken; het banksaldo op de kapitaalrekening is de bestemming, dus die krijgt een minteken.

Stap 6: het bedrijf lost haar krediet weer af

In de voorgaande tabel zijn de mutaties in de stap 1 t/m 5 rood aangegeven. Conform viervoudig boekhouden bestaat stap 6, het spiegelbeeld van stap 1, uit vier onderdelen:

- aflossing krediet: de geldbron van het bedrijf is het banksaldo, dat krijgt een plusteken, terwijl haar bestemming de lening is, die krijgt een minteken;

- ontvangst krediet: de geldbron van de bank is haar lening, die krijgt een plusteken; het banksaldo is de bestemming, dat krijgt een minteken.

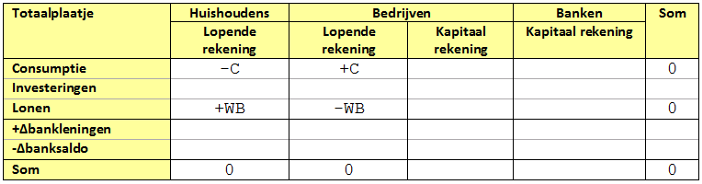

Netto resultaat

Na de afronding van stap 6 is de monetaire kringloop rond. We zijn weer terug bij af. Wat is er ten opzichte van de beginsituatie veranderd? Dat is in de volgende tabel te zien.

Zoals je ziet is het netto resultaat dat het bedrijf loon heeft uitbetaald aan de werknemers en dat de werknemers dit loon hebben gebruikt om de productie van het bedrijf te kopen. Op de schaal van het economische systeem als geheel komt dit erop neer dat de lonen die de bedrijven betalen aan de huishoudens vervolgens weer naar de bedrijven terugstromen, in ruil voor de producten die de bedrijven hebben geproduceerd.

In het volgende artikel wordt nader ingegaan op drie essentiele aspecten van de SFC modellen van G&L, de factor tijd, voorraadvorming en bedrijfswinsten.

© Anton van de Haar - maart 2013